2025年6月底以来,围绕光伏行业“反内卷”顶层信号密集开释,港A股光伏板块也启动了合手续性的反弹,而近期有媒体称国度筹办部门行将发布“对于加强光伏产能调控的见告”,再度燃烧板块投资关爱。

了解到,10月14日,筹办把握部门或将发布一份加强光伏产能调控的见告文献不胫而走,推动光伏产业从“焦灼助长”迈向“高质地解围”。受此影响A股光伏产业链掀翻放量涨停潮,不外以新特动力(01799)为代表的港股观点发达则相对平淡,之后几个来去日板块盘整消化信息。

本色上,光伏板块过程了皆集四年的大幅回调,无论是A股、港股依然好意思股,投资观点估值缩水基本进步70%。2025年合手续探底,但在6月份启动出现策略拐点,反内卷策略密集出台,为产业链价钱带来支合手,在事迹回转预期下,三大阛阓的光伏观点大批出现了皆集6个月的反弹。

2025 年的“反内卷”与 2024 年比拟规格权贵晋升,且在存量饱和产能退出以及幸免廉价竞争等方面具有昭彰鼓励,这为光伏板块带来昭彰的估值支合手,而这次产能调控的策略预期较为激烈,周期性的投资契机缓缓炫夸。

产业链价钱止跌回升,“反内卷”有所奏效

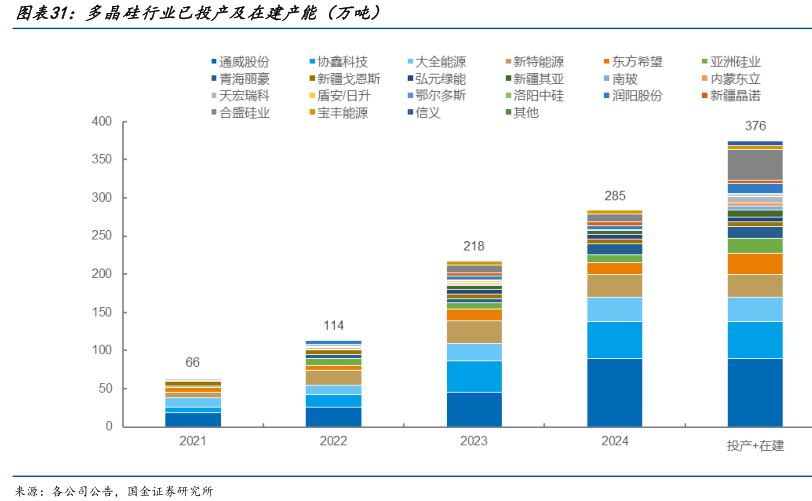

从行业趋势看,2020年双碳策略推出后,一系列支合手补贴策略密集发布,光伏行业进入了焦灼式成长阶段,产业链价钱也情随事迁。但是产能彭胀速率远进步卑鄙装机速率,导致产能严重饱和。以多晶硅为例,凭证国金证券的研报,行业在投产+在建悉数产能高达376万吨。在价钱端,多晶硅价钱于2022年最高进步30万元/吨,2024年价钱跌破资本线,最低跌至3万元/每吨。

其实2024年我国顶层策略制定机构已屡次传递出处置以光伏为代表的重心行业结构性矛盾,下半年中共中央政事局会议初次提议防患“内卷式”恶性竞争;2025年“反内卷”策略信号密集开释,工信部等六部委明确提议要打击低于资本价销售的动作,并以阛阓化法治化的方式推动逾期产能有序退出。

从近期策略看,比如9月份,工信部、阛阓监管总局印发《电子信息制造业2025-2026年稳增长行动决策》,指出在清除“内卷式”竞争中完毕光伏等鸿沟高质地发展;国度圭臬《硅多晶和锗单元居品动力虚耗名额》(征求意见稿)发布,不得当3级圭臬的企业将被限期整改,逾期未改或整改后未得当2级圭臬的企业将被关停。

在策略打扰下,“反内卷”奏效权贵,行业供需关系合手续改善,光伏产业链价钱有所走高,9月多晶硅料、硅片、电板和光伏组件价钱均出现上升,其中多晶硅于本年6月于今主连期货价钱涨超50%。不外多晶硅去产能任务依旧忙绿,适度9月底,国内在产多晶硅企业数目守护在10家,举座开工率保合手相对低位。

从卑鄙需求端看,光伏装机量仍保合手高增长的态势,2024年中国光伏发电装机容量886.6GW,近五年复合增速为36.82%。双碳策略引导仍旧是光伏卑鄙彭胀的主要逻辑,预测改日仍保合手中高双位数的增速,此外,储能系统或者处置可再天真力并网波动性与消纳问题,这也将推动光伏装机量需求的合手续开释。

估值触底反弹,关注细分龙头机遇

供给侧严控产能,需求侧加大支合手力度,驱动行业保合手高增趋势,产业链价钱止跌回升,这将为光伏板块带来全新的投资机遇。

光伏产业链包括硅料(通威股份(600438)、大全动力、以及新特动力)、硅片(TCL中环(002129)以及双良节能(600481))、电板片(爱旭股份)以及一体化组件(隆基绿能(601012)以及晶澳科技(002459)),其中最中枢的是光伏电板时期。头部电板厂商有望凭借TOPCon产能升级破裂行业长期同质化竞争带来的盈利困局、领先走出周期底部。

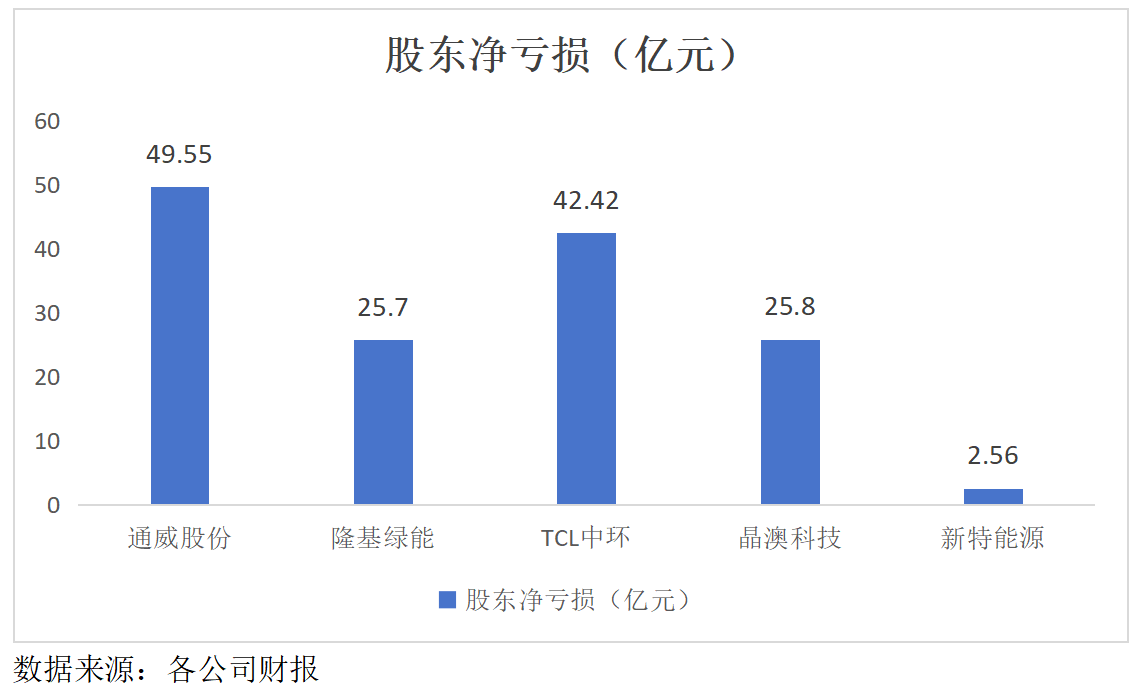

不外受价钱下落以及行业内卷影响,光伏产业链大部分次序已失掉一年以上,2025年遍及巨亏。以上半年来说,细分板块龙头,包括通威股份、晶澳科技以及隆基绿能股东净失掉辞别为49.55亿元、25.8亿元以及25.7亿元。比拟而言,港股新特动力时期仅净失掉不到3亿元。

新特动力失掉率较低,主要为该公司将业务触角延长至卑鄙需求端,光伏电站的设置及运营,带来一定的盈利孝顺,对消了多晶硅业务的失掉。2025年上半年,该公司多晶硅业务、风能光伏电站设置以及运营收入孝顺辞别为13.68%、67.62%及18.9%,时期多晶硅毛失掉10.33亿元,而电站的设置及运营毛盈利悉数14.23亿元。此外,该公司还有逆变器等电气开发业务,占比收入22.5%,毛盈利2.36亿元。

该公司紧跟策略趋势,在光伏产业链移动周期,近几年一直加大光伏电站的参加,坚合手围聚式、散播式与分散式电站开发模式多轨并行模式。本年加速推动准东3GW新动力款式设置,通过私用+外拓的花样合手续带来事迹孝顺。适度2025年上半年,该公司完成并阐发收入的光伏及风电设置款式装机约1.35GW。

由于多晶硅业务占比较低,新特动力受产业链价钱影响很小,反不雅同业却不同。比如以隆基绿能来说,一样有布局电站业务,但占比特别低,2025年上半年电站业务收入占比仅为3.54%,而光伏居品占比高达93.5%;又如TCL中环,光伏电站占比仅为0.76%,光伏硅片、组件以越过他硅材料占比进步92%。

总的来说,光伏产业链产能历经3年的饱和周期,但部分厂商仍坚合手产能彭胀,导致周期内产能消化并不顺利,而产业链价钱也合手续探底,产业链观点失掉严重。在行业的号召下,这次产能调控有望加速出台,将在供给侧对产能供给进行严控,饱读动时期攻坚推出更具后果的光伏电板,推动行业高质地发展,从而推动板块合手续反弹。

从投资观点来说,隆基绿能及TCL中环等细分龙头由于业务孝顺围聚欧洲杯体育,对产业链价钱明锐性高,估值弹性大,或在这波板块开发中取得更高的估值溢价,而以新特动力为代表的具备多元业务驱动事迹韧性,价钱明锐性低,另外公司盈利才调建壮,利润率远高于行业水平,或为隆重投资者的首选。